第四十七届会计大讲堂

作者: 时间:2025-01-09 点击数: 来源:

本次会计大讲堂由来自普华永道中天会计师事务所(特殊普通合伙)深圳分所的合伙人郭素宏女士作题为“舞弊审计风险识别与防范”的线上讲座。郭素宏女士分别从什么是舞弊、舞弊产生的原因、舞弊的常见手段、如何识别舞弊风险、如何降低舞弊风险这五个方面对舞弊审计风险进行分析,同时也引入了对证券法和会计法更新的解读,并结合一些典型案例分析,使同学们对舞弊审计有了更深刻的理解。

首先,郭素宏女士以提出坚持不做假账的朱镕基总理为引入,提出“诚信为本,操守为重,坚持准则,不做假账”这一十六字箴言,引发同学们对诚信做账的重要性的思考,从中引入主题“舞弊审计风险识别与防范”。

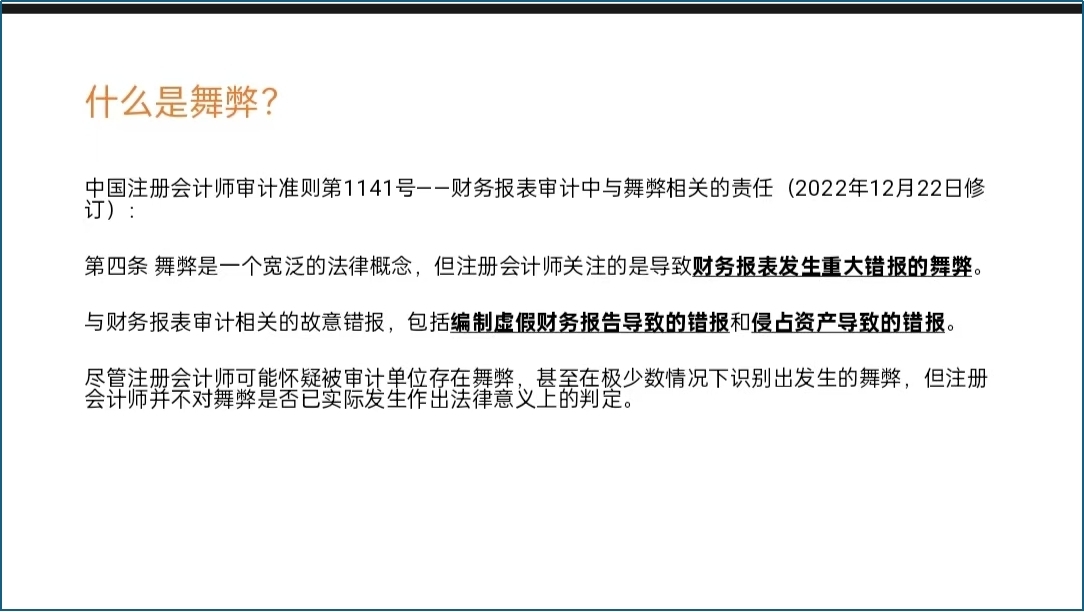

第一部分什么是舞弊

接下来,郭素宏女士引用《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》(2022年12月22日修订)的第4条对舞弊的概念定义,并进行解释,也阐释了舞弊的违法性,要求同学们守好法律红线,杜绝舞弊。

第二部分舞弊产生的原因

然后,郭素宏女士从舞弊预期收入与舞弊预期成本分析了舞弊的原因,对上市公司而言,舞弊预期收益=虚假净利润×市盈率,舞弊预期成本=舞弊被发现的概率×舞弊被发现的处罚金额。对非上市公司而言,舞弊预期收益-隐拟的收入利率×税率,舞弊预期成本=舞弊被发现的概率×舞弊被发现的处罚金额。

第三部分舞弊的常见手段

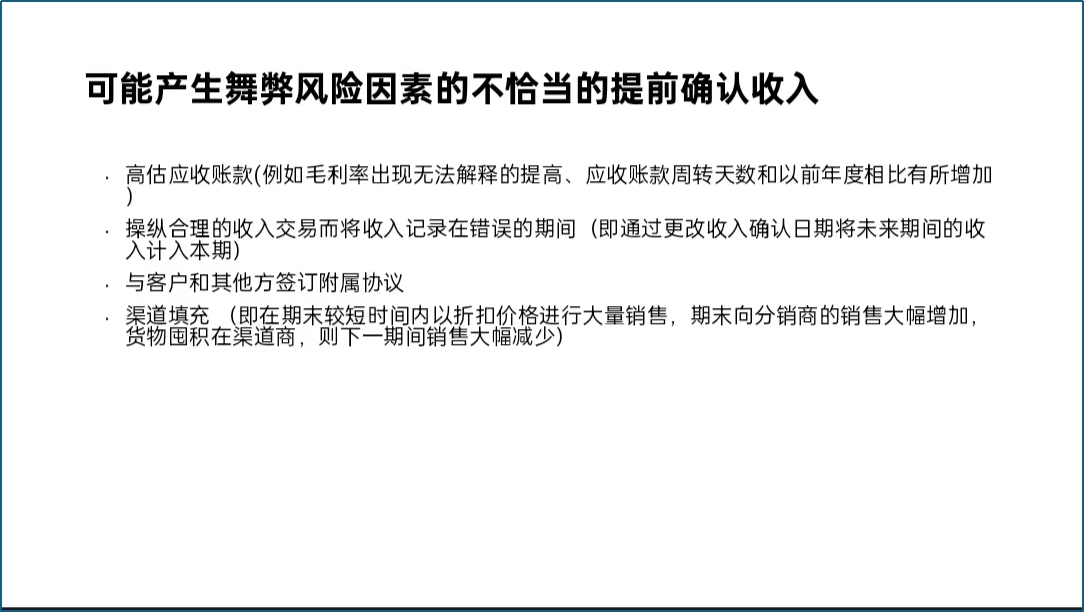

收入舞弊是舞弊的重灾区,在2010-2021年的舞弊类型分析统计中,收入舞弊占比为64.25%。不恰当的收入确认和提前确认收入极大可能带来舞弊,如通过记录与名称或地址不详的客户交易,按照完工比提前确认收入,高估应收账款,操纵合理的收入交易而收入记录在错误期间等都是可能产生舞弊风险。

第四部分如何识别舞弊风险

《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任(2022年12月22日修订)》中的第5条、第6条、第7条都有对舞弊责任进行规定,管理层/治理层也需明确舞弊的责任,同时建立完备的反舞弊程序,以及规范的审计程序也十分重要。

第五部分如何降低舞弊风险

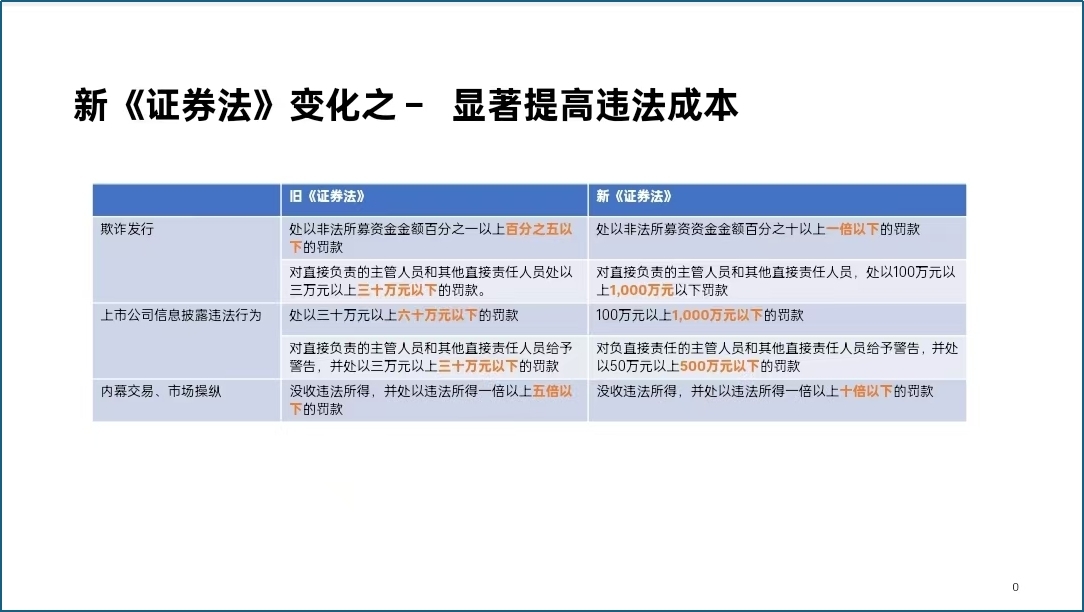

《证券法》作为资本市场的基础性法律,其发展历程体现了我国资本市场的演变,同时也为资本市场的持续健康发展奠定了制度基础,而新《证券法》则显著提高了违法成本。同时,《会计法》也明确了主要的违法行为。

第六部分舞弊案例分析

最后,郭素宏女士分析了康美药业和瑞幸咖啡两大财务舞弊案例,对两家上市公司的商业模式和舞弊手段进行了解读。本期讲座不仅拓宽了同学们的审计知识视野,而且深化了对审计学课程中舞弊特别风险的理解和掌握,学生们纷纷表示受益匪浅。